传统备兑及领口类策略有望持续跑赢标的指数万博max官网万博max官网

面前A股市集估值合座处于历史偏低水平,国际好意思联储加息粗略率也曾杀青,十年期好意思债收益率顶部或已炫夸,国内经济合座处于复苏程度之中,手艺上上证指数亦触及弥远上升趋势线下沿近邻,料到2024年的A股市集值得期待。波动率上,2024年三大指数期权波动率要点回升的概率相对较大。

A[成交抓仓概况]

2023年国内金融期权成交范围出现回落

面前国内期权市集已上市12个金融期权品种,其中上交所5个、深交所4个、中金所3个,中金所包含上证50、沪深300和中证1000三大指数期权,其余两个往复所则一说念为ETF期权。适度2023年11月底,一说念金融期权总成交量11.98亿张,日均成交量547.0万张,总成交额7680.73亿元,日均成交额35.07亿元,与2022年比较出现回落,这与2023年市集枯竭较为显著的趋势性行情沟通。

从看跌看涨期权成交PCR值上看,各期权合约日均成交额PCR值遍及高于日均成交量PCR值,标明投资者往复看跌期权的虚值程度合座比看涨期权更小,如斯能力在换取成交量下看跌期权成交额更大。从避险的角度进行施展注解,在市集飘浮退换环境下投资者更快意用伙同平值合约的看跌期权去堤防下行风险。

中证1000指数期权市集份额不停上升

尽管中证1000指数期权上市时期显著晚于沪深300指数期权,但其日均成交额在2023年已完全追上后者,投资者更偏好往复中证1000指数期权。若从份额占比变动趋势上不雅察,这种时事更为显著。在2023年8月之前,中证1000指数期权成交额在绝大多数的时期低于上证50ETF期权和沪深300指数期权,但8月之后这种时事开动渐渐发生转换,其成交额份额占比不停攀升,高于沪深300指数期权已开动常态化,近一个月份额以至高于上证50ETF期权和华泰柏瑞300ETF期权,标明投资者对成长性更强的中证1000指数期权酷好更大。

投资者偏向往复近月合约

与股指期货往复一样,近月合约是所有合约中成交、抓仓最大的合约,以2023年11月28日收盘后成交抓仓散播为例,沪深300指数期权当月成交量占比高达87%,因当月合约变动更为明锐,短线往复者更偏向往复当月合约。与之对应的是,各月份抓仓量散播则更为平衡,当月抓仓占比在64%傍边,抓仓时期更长的投资者在当月和季月合约均有所散播。这与贸易两边往温习气沟通,对于买方而言,远月合约时期价值衰减更慢,抓有时期不错相对更长,近月合约时期价值衰减更快,抓有时期则时时不长;对于卖方来讲,因其主要以赚取时期价值为宗旨,抓仓时期一般相对买方更长,其在各合约时时均会有所波及。

合座而言,因2023年A股市集合座以飘浮偏弱行情为主,金融期权各品种成交范围相对往年均有所回落,但标的成长性更强的中证1000指数期权成交额份额有不停攀升之势。对于2024年,在指数中弥远格调偏向成长环境下,咱们料到中证1000指数期权份额有持续进步的空间。

B[期权波动率情况]

标的指数波动率市集追溯

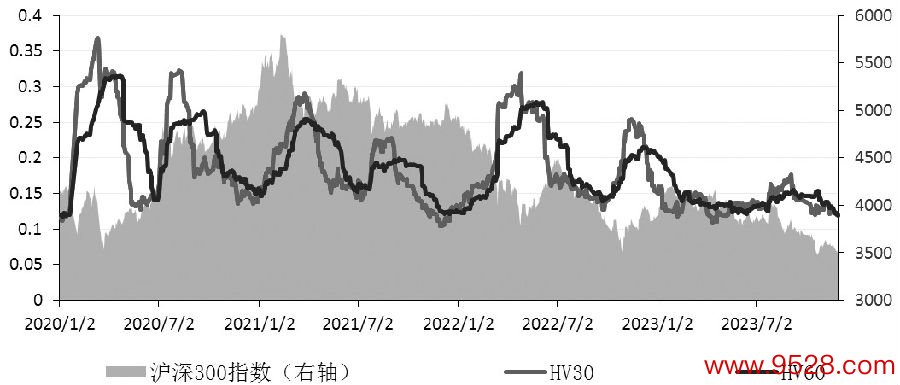

2023年三大指数期权标的历史波动率合座发达为低位飘浮走势,其变动范围相对往年显著收窄。沪深300指数30日期史波动率飘浮区间在10.9%—17.6%,60日期史波动率在12.11%—20.24%,上证50指数30日期史波动率在10.31%—18.91%,60日期史波动率在13.15%—23.27%,中证1000指数30日期史波动率在11.12%—19.27%,60日期史波动率在12.8%—19.1%。其中,上证50和沪深300指数波动率的周期性波动章程更强,大体不错分为如下几个阶段:

2023年年头至4月底:三大标的指数发达为“N”字形飘浮走势,沪深300和中证1000指数发达偏强,而上证50指数则略显偏弱,各指数历史波动率合座发达为飘浮下行或低位飘浮走势。因北向资金的抓续大幅流入,1月初市集波动率履历了移时的放大,后来便因枯竭显著的宏不雅利好驱动,各指数抓续飘浮,波动率随之大幅回落。沪深300指数30日期史波动率由年头最高15.9%傍边回落至12%傍边,60日期史波动率由15.9%傍边回落至13%傍边;上证50指数30日期史波动率由18.9%回落至12%傍边。

5月初至8月底:因经济数据的不足预期、国际好意思债收益率的不停高涨、成本市集诸多政策的超预期出台,上证50和沪深300指数市集波动率在此时间出现一定程度的放大。上证50指数30日期史波动率由12%傍边回升至17.5%傍边,沪深300指数30日期史波动率由12%傍边回升至17%傍边。

9月初至11月底:市集对各项利好政策开动钝化,上证50和沪深300指数依旧处于简陋的飘浮退换之中,波动率再度出现显著回落。上证50指数30日期史波动率回落至11.6%傍边,沪深300指数30日期史波动率回落至12%傍边。

图为沪深300指数历史波动率走势

2023年股指期权波动率主要特征

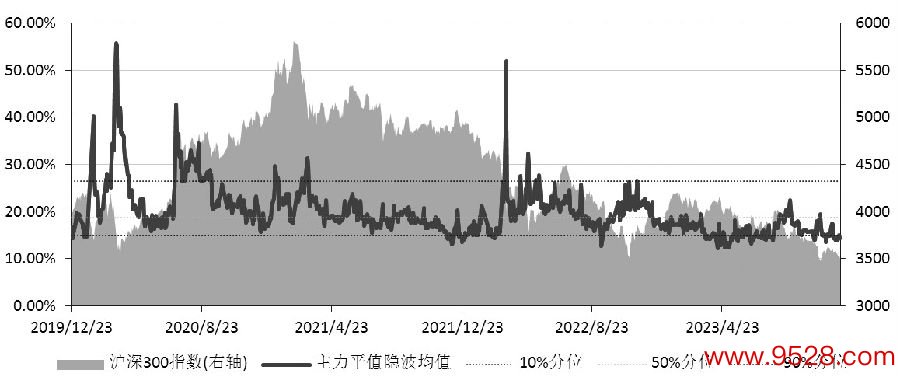

第一,隐波全年处于低位飘浮之中。

期权隐含波动率与标的历史波动率相互影响,其在多数时期奴婢标的指数波动率变动。因标的指数历史波动率在2023年真是全年处于低位飘浮之中,2023年各期权隐含波动率在绝大多数时期亦处于上市以来较低水平。沪深300指数期权主力平值隐波均值除在2023年8月底移时触及20%傍边的局部高位外,其余绝大多数时期处于18%以下,最低触及12%傍边的历史水平。上证50指数期权和中证1000指数期权隐波走势亦有一样的特征。

图为沪深300指数期权平值隐波均值历史走势

从近一个月期权市集隐含波动率大小上看,上证50、沪深300指数期权平值隐波均值自低位区域有所回升,面前在17%傍边,该值处于近3年34%分位中等较低水平;中证1000指数期权平值隐波均值则在16.5%傍边飘浮,该值处于上市以来47%分位中等水平。

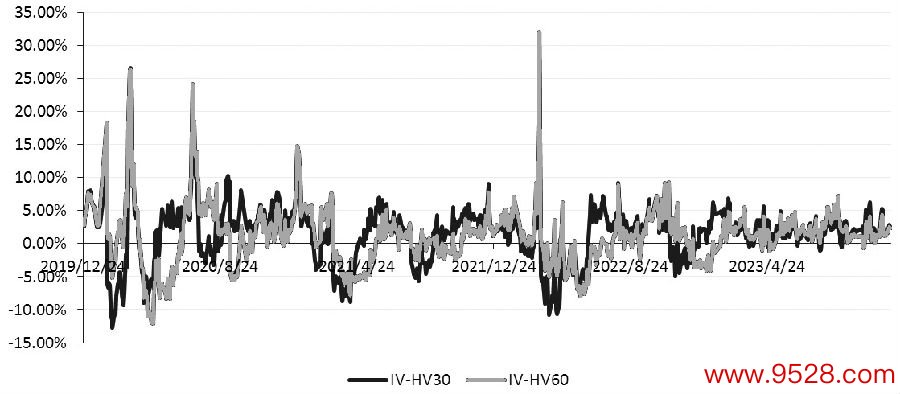

第二,期权溢价波动空间收窄。

与往年比较,2023年沪深300指数期权隐含波动率高于标的指数历史波动率的情况显著更为常常,其与30日期史波动率之差全年均值在2.3%傍边,显著高于往年1%—2%的区间水平,这或然与标的指数历史波动率抓续处于历史低位沟通。当标的指数波动率越低时,因其均值归来特点,后期指数波动率回升的空间便越大,投资者更愿赐与对应期权更高的溢价,这对期权卖方合座较为故意。尽管如斯,若从期权折溢价波动范围上看,2023年其波动空间相对往年有显著收窄,波动空间合座在-1%—5%之间,往年折溢价最高在10%以上,主要原因在于2023年标的指数市集波动率合座相对较低,投资者脸色变动相对平缓,折溢价极值亦随之下落。

中证1000指数期权因其标的市集弹性更大,其隐波相对历史波动率的折溢价合座在-4%—9%之间,变动范围相对沪深300指数期权显著更宽。

图为沪深300指数期权隐含波动率与历史波动率之差

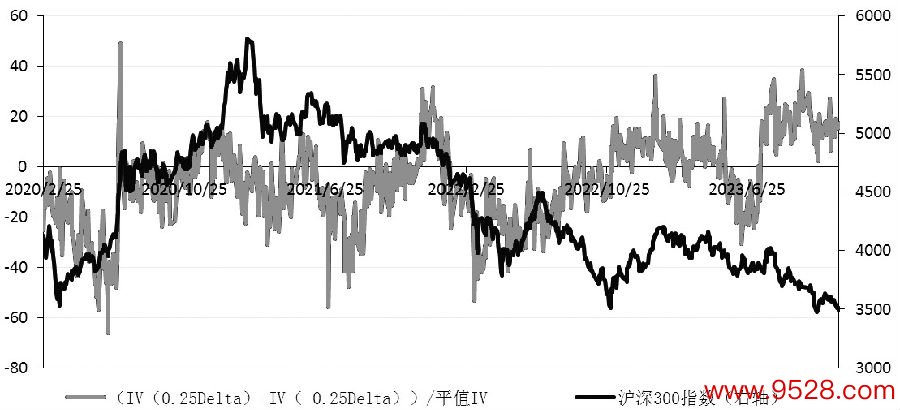

第三,看涨看跌隐波差及期权偏度相对往年存在一定上行。下文中,偏度=(IV(0.25Delta)-IV(-0.25Delta))/平值IV。

图为沪深300指数期权主力看涨看跌平值隐波差

图为沪深300指数期权偏度历史走势

2023年市集三大指数期权非论看涨看跌隐波差如故偏度相对往年均有显著上行。以沪深300指数期权为例,裁撤6月和7月的要素股分成岑岭外,2023年其余时期当月IO看涨期权隐波遍及高于看跌期权隐波,其价差最高达到7个百分点,同期价差在分成岑岭期最低亦仅有-6.5个百分点傍边,非论高点或是低点,相对往年均有所提高。全年价差均值在1.2个百分点,比2022年高涨近3个百分点。

究其原因,一方面在于面前标的指数估值合座偏低,投资者更快意赐与标的市集朝上波动的放大;另一方面则在于期权期货间平价干系的存在,股指期权看涨看跌隐波差与对应股指期货升贴水基本同步。在已往一年中,雪球居品大量刊行导致股指期货多头对冲需求增多,同期股票市辘集性居品份额在近两年亦出现显著缩水,空头对冲需求亦随之消弱,股指期货升水幅度比较往年便有一定上升。在平价干系的影响之下对应期权看涨看跌隐波差值及期权偏度合座均有所进步。

尽管2023年看涨看跌隐波差及偏度比较往年有所回升,但投入12月,在指数不停下行环境下,这两个方针出现反季节性回落,且看涨隐波出现少有的在非分成季显著低于看跌期权隐波的情形,此为2022年3月中旬以来的初次,这或然是市集悲不雅脸色触及历史极值的信号,对尔后期咱们应重点调治指数渐渐企稳以至出现市集底的可能。

合座而言,2024年跟着中性居品范围的扩大和功绩的进步,空头对冲需求将渐渐增强,股指期货升水幅度亦将出现一定收窄,期权看涨看跌隐波差及偏度飘浮要点亦可能出现一定回落,且在面前市集脸色触及极值区域时,咱们需重点调治指数渐渐企稳以至出现市集底的可能。

对于对异日波动率的倡导

瞻望2024年,三大指数期权波动率变动要点回升的概率相对较大,料到上证50和沪深300指数期权平值隐含波动率波动区间在12%—30%之间,中证1000指数期权在14%—35%之间,且其在一季度和三季度可能出现隐含波动率的局部高点。主要事理如下:

一方面,从2023年来看,三大标的指数市集平均波动率比较往年有显著回落,上证50指数、沪深300指数和中证1000指数平均波动率区分仅有14.12%、13.56%和15.11%,比2022年均大幅回落7个百分点以上,在已往八年中其皆备大小亦仅略高于2017年,处于历史极低水平。仅从数据统计上看,因波动率的归来特点,2024年各标的指数市集平均波动率回升的概率是极高的,参考已往几年波动率触及极低水平后的回升情况,上证50和沪深300指数全年平均波动率有望回升至20%傍边,中证1000指数平均波动率有望回升至20%—25%。

表为近8年标的指数市集平均波动率

另一方面,从波动率的季节性章程上不雅察,一季度和三季度市集波动率出现季节性回升的概率时时更大,因一季度是传统的信贷岑岭期,亦是宇宙两会召开的季节;三季度则因半年度捕快刚刚杀青,非论从资金层面如故政策层面,其均故意于市集波动率的回升。

C[2024年策略瞻望]

咱们合计,面前A股市集估值合座处于历史偏低水平,国际好意思联储加息粗略率也曾杀青,十年期好意思债收益率顶部或已炫夸,国内经济合座处于复苏程度之中,手艺上上证指数亦触及弥远上升趋势线下沿近邻,料到2024年的A股市集值得期待,但在当今增量资金仍旧略显不足的大环境下,指数出现快速回升的难度亦相对较大。

波动率上,2024年三大指数期权波动率要点回升的概率相对较大,料到上证50和沪深300指数期权平值隐含波动率波动区间在12%—30%,中证1000指数期权在14%—35%之间,且其在一季度和三季度可能出现隐含波动率的局部高点。

基于此,传统备兑及领口类策略有望持续跑赢标的指数,抓股投资者可调治其指数增强契机;对于波动率往复者,一季度和三季度隐含波动率若有季节性升高,或是逢高作念空波动率的布局期;对于标的性往复者,在面前估值合座偏低,料到指数下行空间合座不大的大环境下,提议逢低卖出虚值看跌期权以作念计谋性多头成立。(作家单元:国联期货)